Экспертные мнения → Аналитики рынка зерна рассказали, как начнётся сезон в условиях «вакханалии ограничений»

Начало нового сельхозгода могло бы стать для российских растениеводов весьма приятным. Мировой баланс по зерну очень напряжённый, пшеница стоит дорого, взлетели цены на масла. Но потенциальные возможности заработать правительство «прибило» пошлинами. Ограничения пришли в нашу жизнь надолго, говорят эксперты; единственное, что остаётся аграриям – добиваться, чтобы они стали хоть немного более справедливыми.

С каким багажом Россия вступает в новый сезон, эксперты обсуждали на XXII Международном зерновом раунде «Рынок зерна: вчера, сегодня, завтра», который провёл в Геленджике Российский зерновой союз.

Пошлина на масло забирает хлеб у агрария

Несмотря на то что подсолнечник аграрии начнут убирать позже пшеницы, рынок масличных видится экспертам более чётким, чем рынок зерновых.

В этом году сельхозпроизводители увеличили площадь сева масличных культур до рекордных значений: соя, рапс и подсолнечник заняли свыше 14 млн гектаров, отметил глава компании «ПроЗерно» Владимир Петриченко.

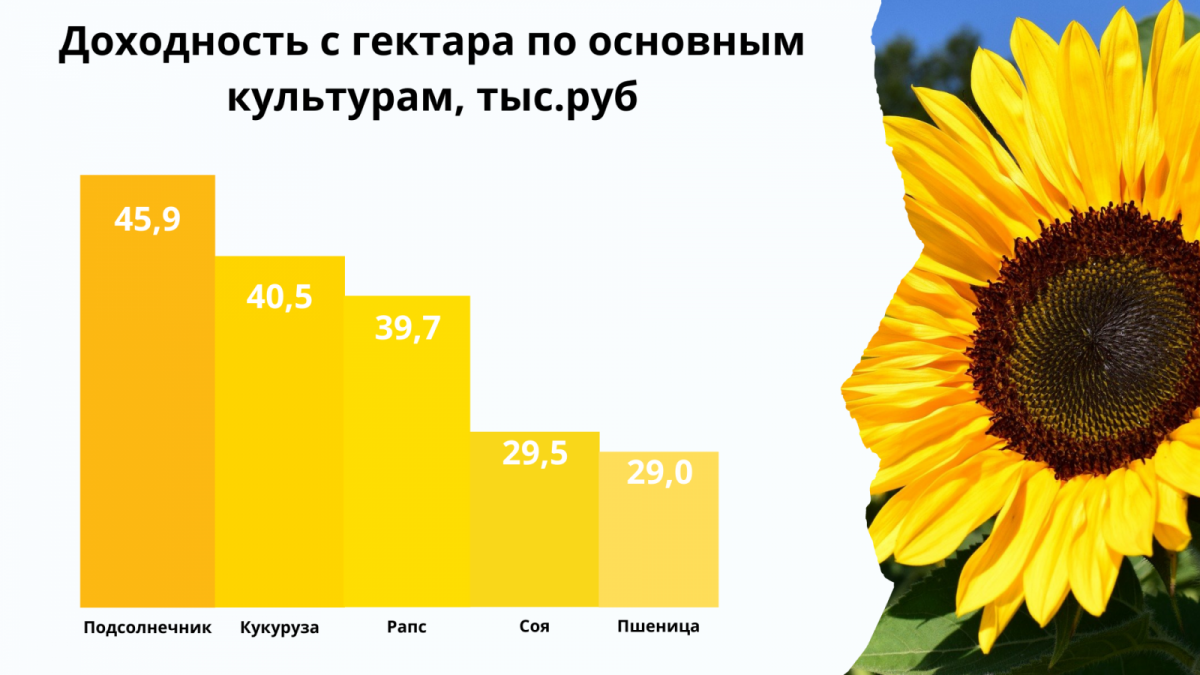

Интерес к масличным объясняется их высокой доходностью в прошлом сезоне. Аналитическая служба ГК «ЭФКО» проанализировала среднюю по стране доходность основных культур. Список получился таким:

- подсолнечник – 45,9 тыс. руб./га;

- кукуруза – 40,5 тыс. руб./га;

- рапс – 39,7 тыс. руб./га;

- соя – 29,5 тыс. руб./га;

- пшеница – 29 тыс. руб./га.

Рекордные площади сева масличных обеспечат и рекордный урожай. Владимир Петриченко оценивает его в 23,1 млн тонн, гендиректор ИКАР Дмитрий Рылько ещё выше – в 24,3 млн тонн.

Рекордным обещает быть и урожай подсолнечника. Прогноз Петриченко – 15,5 млн тонн, Рылько – 16,1 млн тонн.

– Погода складывается вполне неплохо для развития подсолнечника, проблемы с осадками есть на южном Урале, за Уралом, в Западной Сибири. Но там его не очень-то и выращивают, – сказал глава «ПроЗерно». – Рекорд по урожаю подсолнечника мы получим за счёт Черноземья и юга, где очень хорошие условия для развития культуры.

В ЮФО сбор подсолнечника эксперт прогнозирует на уровне 4 165 тыс. тонн – это чуть меньше, чем аграрии собрали в рекордном 2019 году (4 294 тыс. тонн).

Большой урожай, однако, не должен обвалить цены. В новом сезоне, уверен Петриченко, будет сильно влияние прошлого сезона – когда на мировом рынке сложился практически дефицит масла.

– Что будет очень важного и интересного в новом сезоне? И соя, и подсолнечник показывают профицитный баланс в мире, увеличиваются запасы – но это увеличение незначительное. Мы лишь немного оторвались от той ямы, которая была в прошлом сезоне. Напряжение на рынке немного уменьшится, но оно будет выше, чем в 2019 году. Масличные находятся в позитиве по цене, – пояснил эксперт. – По-прежнему остаётся дефицит по соевому маслу и пальмовому жиру. Цены на масличном рынке не будут сбиты тем предложением сырья, которое увеличится в новом сезоне.

Интересны расчёты «ПроЗерно», показывающие изменение цен на масла. Вот как дорожали растительные масла в глубоководных портах Роттердама:

- подсолнечное – 1 400 $/т против 795 $/т в сезоне 2019/20 (+75%);

- рапсовое – 1 235 $/т против 879 $/т (+41%);

- соевое масло – 1 215 против 785 $/т (+55%).

На старте нового года цены слегка опустятся, уверен Петриченко, но всё же останутся высокими. Прогнозы таковы (FOB Роттердам):

- подсолнечное – 1 250 $/т;

- рапсовое – 1 400 $/т;

- соевое – 1 500 $/т.

В глубоководных портах России (FOB Чёрное море) аналитик ожидает цены на уровне 1100 $/т, однако не исключено, что цена будет опускаться и до 900 $/т.

Что касается сырья, то на него цены прогнозировать пока сложно, ведь отечественные переработчики будут закупать подсолнечник в рублях, и здесь сыграет роль курс доллара. Пока же Петриченко полагает, что новый урожай будет стоить в районе 30-33 тыс. рублей за тонну с НДС.

Представители маслоперерабатывающей отрасли, которые также участвовали в конференции, свои прогнозы по ценам на сырьё раскрывать не стали, но не раз отмечали, что сдерживать цены на маслосемена будет плавающая пошлина, которую правительство вводит на подсолнечное масло. Сбор составит 70% на всё, что выше базисной цены в $ 1000 за тонну, и начнёт действовать с 1 сентября 2021. Этот фактор окажет влияние на доходность подсолнечника. По подсчётам ЭФКО, с 45,9 тыс. руб./га она снизится до 36,3 тыс. руб./га.

– И всё равно доходность подсолнечника останется выше, чем в сезоне 2019/20, когда она составляла 20 тыс. рублей с гектара, – сказал глава аналитической службы ЭФКО Максим Панарин.

С тем, что пошлина на масло ударит по выручке сельхозпроизводителя, согласен и Дмитрий Рылько. Он отметил, что действующая заградительная пошлина на экспорт подсолнечника привела к тому, что российские переработчики платят аграриям примерно на 15 $/т меньше, чем могли бы дать «импортные покупатели». Из-за этого в следующем году российские хозяйства (при урожае в 16 млн тонн) недополучат порядка 200 миллионов долларов (по действующему курсу 72 рубля за доллар).

Но эти выпадающие доходы – капля по сравнению с тем ущербом, который нанесёт плавающая пошлина на масло. Дмитрий Рылько показал «матрицу потерь» аграриев от действия масличного демпфера. При текущей цене на масло $ 1300 за тонну (FOB Новороссийск) и прогнозируемом урожае 16 млн тонн подсолнечника потери рынка составят около 1,5 млрд долларов.

В России – дожди, у конкурентов – засуха

Рынок зерна, хотя время приближается к уборке ячменя и пшеницы, остаётся уравнением со множеством неизвестных. Одно из них – количество и качество урожая. ИКАР, который ещё три недели назад прогнозировал сбор пшеницы на уровне 79 млн тонн, повысил оценку до 82 млн тонн.

– Однако то, что хорошо выглядит на полях юга России, ещё предстоит убрать, и качество будущего урожая вызывает вопросы, – заметил Дмитрий Рылько. – Мы думаем, что колоссальный налив зерна в Краснодарском крае должен, наверное, привести к снижению протеина.

В прошлом году пшеница заняла рекордную площадь – 19,3 млн га, однако на 10,3% весной аграриям пришлось констатировать гибель озимых. Поля пересевали, в том числе яровыми культурами. Площадь сева яровых увеличилась на 2,8%, достигнув пятилетнего максимума, однако сроки сева были не самыми оптимальными, сказал Владимир Петриченко. Эксперт уверен, что урожайность в среднем по стране окажется ниже, чем в прошлом году, но выше, чем в 2019 г. Сбор пшеницы «ПроЗерно» оценивает на уровне 79 млн тонн.

Рекорд по валу может установить кукуруза. Посевные площади «ПроЗерно» оценивает в 3 млн га, а будущий урожай – свыше 15,4 млн тонн. Так много кукурузы Россия ещё не собирала. По всей зерновой группе сбор может составить почти 126,3 млн тонн, говорит Владимир Петриченко.

Более оптимистичный прогноз делает Игорь Павенский, глава аналитического центра АО «Русагротранс»: 128,6 млн тонн зерна, в том числе 82 млн тонн пшеницы, 19,3 млн тонн ячменя (его сев слегка сократился), 14,6 млн тонн кукурузы. На внутреннее потребление, по оценке Павенского, благодаря развитию животноводства уйдёт 79,7 млн тонн зерна. Экспортный потенциал, таким образом, составит порядка 51 млн тонн.

Только будет ли он реализован?

Конъюнктура мирового рынка складывается весьма неплохо для растениеводов. Главенствующую роль сыграла кукуруза: рекордные закупки со стороны Китая и небольшое предложение стран-экспортёров толкнули вверх все зерновые. Например, пшеница, достигнув пика цены в 300 $/т (FOB глубоководные порты), начала плавно сползать вниз – и, может быть, сейчас бы стоила порядка 220-230 $/т, предположил Дмитрий Рылько, но, поддержанная высоким спросом на кукурузу, снова стала дорожать. Сейчас, как выразился гендиректор ИКАР, в глубоководных портах цена установилась между 255 и 260 $/т, и колебания похожи на «перетягивание каната»: «по 260 $/т никто не покупает, по 255 $/т никто не продаёт».

Отчасти сработал психологический эффект: участники рынка задумались, что хлебопекарная пшеница не может стоить дешевле фуража, кукурузы.

Поддержку рынку пшеницы оказала также засуха в Средней Азии.

– Иран никогда не закупал пшеницу из России в июне-июле. Он лениво ждал и только в феврале начинал действовать. А сейчас, посмотрите, Иран уже купил в РФ 200 тыс. тонн пшеницы, – рассказал Дмитрий Рылько, предположив, что спрос связан именно с засухой.

Засуха прихватила Турцию – главного покупателя российского зерна. Эта страна в новом сезоне может увеличить импорт ещё потому, что правительство страны разрешило макаронным фабрикам использовать не только твёрдую, но и мягкую пшеницу для производства своих изделий. Дополнительный спрос – дополнительный стимул к росту цен.

– В новом сезоне пшеница, ячмень и кукуруза дешёвыми не будут, – уверен Владимир Петриченко.

Другое дело, что цены на эти культуры для российских аграриев будут «прибиты» плавающими пошлинами.

По данным ГК ЭККО за сезон 2020/2021.

Пошлина = дискриминация

Госрегулирование рынка, которое мы увидели в прошлом сезоне, президент Российского зернового союза Аркадий Злочевский назвал «вакханалией ограничений». Получили то, что получили.

– Утрата равновесия, стабильного состояния в рынке... Теперь рынок стал практически непредсказуемым, – сказал Аркадий Леонидович. – Если мы посмотрим на поведение рынка, то увидим странные вещи. Покупательная способность у всех потребителей зерновых снизилась. И возможность купить большие объёмы не просматривается. Притом что спрос был достаточно ажиотажным, он вызван был чистой психологией – мы покупателей напугали со страшной силой. Весь рост мировых цен основан на наших, российских решениях, потому что мы доминируем на рынке поставок пшеницы в мире, это сугубо наше влияние, а никакая не пандемия.

Задача, которая декларировалась при введении ограничений, – остановить рост цен.

– Но что-то не видно, чтобы они где-то остановились. Если и застряли, то на пиковых значениях, – заметил Злочевский.

Последствия высоких цен выразились в том, что мир увеличил посевы пшеницы на 1,5%, сказал президент РЗС. Он высказал мнение, что благодаря расширению посевов был сгенерирован дополнительный спрос на минеральные удобрения, и они, подорожав сначала на 20% в результате изменения налога на добычу полезных ископаемых, подорожали ещё раз – уже на 50% из-за увеличения спроса.

На зерновом раунде вице-президент РЗС Александр Клепач несколько раз задавал экспертам вопрос, какое влияние имели российские пошлины на мировой рынок. Аналитики с Украины и из Великобратании в основном отвечали, что это «внутренняя российская проблема» и «мировой рынок будет смотреть только на то, по какой цене экспортёры из РФ будут продавать пшеницу».

Дмитрий Рылько с такой позицией не согласился и предположил, что мы имеем дело с «заговором молчания».

– Все смотрят с огромным интересом, но никто не обсуждает последствия для мирового рынка. Эта тема в мире серьёзно игнорируется. На конференции IGC по зерну, где всегда участвовал спикер от России, в этом сезоне от РФ никого не было. У нас идут грандиозные изменения в госрегулировании, но коллеги предпочитают публично молчать, – сказал глава ИКАР.

Одно из последствий пошлин, которое мировой рынок никак не может игнорировать, это потенциальное сокращение производства зерна.

Дмитрий Рылько привёл интересные расчёты, как меняется цена экспортного паритета на зерно с пошлиной и без неё. При действующем курсе доллара и нынешних экспортных ценах в Новороссийске экспортный паритет на пшеницу с протеином 12,5% в центрально-чернозёмном регионе (CPT) мог бы быть 16,5 тыс. рублей за тонну. После вычета пошлины экспортный паритет в ЦЧР снижается до 13,17 тыс. рублей за тонну. Аналогичное понижение испытывают ячмень и кукуруза: на эти культуры экспортный паритет в ЦЧР без пошлины составляет 16 тыс. рублей, с пошлиной – 12,15 тыс. рублей. Аграрии теряют порядка 3,5 тыс. рублей на тонне пшеницы и 4 тыс. рублей на тонне фуражной группы.

В результате введения пошлин фермеры попали в «затратно-ценовое сжатие», сказал Дмитрий Рылько.

– Производители пестицидов, запчастей, удобрений не в вакууме живут: они увидели, что здесь [при продаже зерна] люди стали получать совсем другие деньги. Ценники на средства производства тоже увеличиваются, – объяснил эксперт.

ИКАР показал, как выросли цены на средства производства. Фунгициды и гербициды – рост более 120%, селитра и КАС – свыше 140%, карбамид – 150%, аммофос – более 200%, АИ-92 – 120%, сельхозшина – 160%.

– Стартовые номинальные цены на пшеницу при этом выросли всего на 10-12%, – указал Рылько.

ИКАР сравнил затраты аграриев и выручку на гектар (по экспортному паритету, без НДС) при выращивании пшеницы. Дмитрий Рылько сразу оговорился, что цифры – «средняя температура по больнице», но тем не менее общее представление складывается. В Краснодарском крае затраты составили около 53 тыс. рублей против выручки 78 тыс. рублей, в Ставропольском – 40 тыс. рублей затраты и около 49 тыс. рублей выручка. В Омске, Новосибирске, Кургане

– 15 тыс. рублей затраты и 20 тыс. рублей выручка. Разница в этих двух показателях – то, на что живут аграрии. В условиях, когда цены на средства производства растут, а выручка ограничена пошлиной, эта разница существенно сокращается. В некоторых регионах – до нуля.

– Посмотрите на перерасчёт выручки с учётом пошлины, – Рылько продемонстрировал следующий слайд ИКАР. – Мы видим, что в Оренбурге, Кургане, Омске, Новосибирске нет смысла выращивать пшеницу с пошлиной. Зачем производить излишек под экспорт, если этот излишек провоцирует падение цен до уровня себестоимости? Достаточно снабжать свой регион и, может быть, немного соседние. То же самое и с ячменём…

Сокращение посевов, полагает Дмитрий Николаевич, произойдёт не сразу, а через 2-3, а может, и пять лет.

В первую очередь аграрии откажутся от производства премиальной пшеницы, уверен Аркадий Злочевский.

– В 2014 году у нас была введена плавающая пошлина по формуле Дворковича. Цена – 13 тысяч рублей за тонну, всё, что свыше, делим пополам, 50% пошлина. Что сделала эта формула? Она моментально отсекла от рыночного сбыта твёрдую, сильную и ценную пшеницу. Напомню, что мы только с 2012 года вышли на мировой рынок по этим позициям и начали их экспортировать. Это ведь премиальные позиции, они самые дорогие, – заметил Аркадий Дворкович. – Аграриям дан сигнал – производить премиальную пшеницу не надо. Что будет делать сельхозпроизводитель? Он будет отказываться от инвестиций в качество, потому что они будут непредсказуемыми и неокупаемыми. Это прямая дорога на кладбище для премиальных сортов пшеницы.

Действующая система пошлины плоха ещё и тем, что дискриминирует малые порты, поскольку ставка рассчитывается по индикативной цене на FOB Новороссийск, добавил Рылько. Известно, что при цене в Новороссийске 265 $/т та же пшеница с протеином 12,5% в Азове будет стоить 257 $/т, на Волге – 240 $/т. Цены разные, а пошлину вычтут одинаковую.

В униженном положении из-за пошлины оказываются не только мелководные порты, но и российские экспортёры по отношению к экспортёрам из других стран. На этот факт указал Владимир Петричено.

– Особенность сезона – в большом разбеге цен на пшеницу у России и конкурентов, – сказал гендиректор компании «ПроЗерно». – Текущая цена на американскую SRW и французскую мягкую пшеницу – 290 $/т FOB, на российскую – 262 $/т.

Аналогичная картина по кукурузе: цена FOB в США – более 300 $/т, в России – 275 $/т. Французский ячмень торгуется по 280 $/т, тогда как в порту Чёрного моря он стоит чуть больше 240 $/т. Этот «дисконт» российского зерна может сохраниться и в следующем сезоне, полагает Владимир Петриченко.

Чего ждать?

Аналитический центр АО «Русагротранс» продемонстрировал цены поставок экспортной пшеницы на разных базисах в июле-августе – исходя из текущих условий рынка (FOB 260 $/т, USD/RUB 72,8). Из графиков следует, что расчётная цена на старте сезона будет ниже фактической (без НДС, руб. за т):

- CPT Новороссийск – 14 550 / факт – 15 150;

- Юг EXW – 13 150 / 14 250;

- Центр EXW – 12 350 / 13 800;

- Волга EXW – 11 850 / 13 700.

Расчётная цена для ячменя на юге – 11 700 – 12 300 рублей за тонну.

Экспортные цены в глубоководных портах на зерно на старте сезона, по данным «ПроЗерно», будут следующими: пшеница с протеином 12,5% – 260 $/т, ячмень – 245 $/т, кукуруза – 278 $/т на урожай 2020 года и, возможно, 260 $/т на урожай 2021 года.

Номинальные цены FOB на июль на пшеницу с протеином 12,5%, по данным ИКАР, составят 15 914 рублей за тонну (без пошлины – 18 980 рублей).

Прогнозов дальше августа аналитики на зерновом раунде в Геленджике не представили – видимо, в связи с непредсказуемостью рынка.

Гендиректор ИКАР, как и ранее на февральской конференции, оценил в более чем 2 млрд рублей потери зернового рынка от действия пошлин – и указал, что демпферный механизм не уменьшит ущерб. По крайней мере, не для всех.

– Похоже, что из всех вариантов демпфера правительство выберет простейший – то есть денежные средства, изъятые в виде пошлин, будут возвращаться в бюджеты регионов пропорционально доле региона в производстве всего зерна. Можно было сделать схему в десять раз более сложную – оценивать, сколько произведено по видам культур, сколько отправилось на экспорт… Но всё это слишком заумно, а надо, чтобы было прозрачно, – сказал Дмитрий Рылько. – Какие будут последствия? Пошлина повысит административную силу региональных аграрных органов власти. Встанет вопрос, все ли получат субсидию или только те, кто сдаст пакет документов на 25 страниц… Наверное, больше шансов получить субсидию у крупных, легитимных и глубокоуважаемых агрохолдингов, чем у какого-нибудь там фермера. Произойдёт перераспределение доходов от богатого юга к бедному северу…

ИКАР задался вопросом: можно ли предсказать ставку плавающей пошлины? С вероятностью 98% пока институту удаётся это сделать: ведь долгосрочные контракты заключаются за 60 дней до отгрузки зерна, поэтому ставку можно предсказать на 45-44 дня. Но, возможно, в новом сезоне увеличится доля быстрых, спотовых контрактов – и тогда прогноз станет уже не таким точным.

– Мы понимаем, что в обозримой перспективе пошлину никто не отменит. Но мы считаем, что её нужно хотя бы смягчить, – заявил Дмитрий Рылько. – Смягчить в двух направлениях. Во-первых, чтобы пошлина действовала не неделю, а хотя бы месяц. А во-вторых, следует повысить «уровень отсечения», когда начинает действовать пошлина, с 200 $/т до 250 $/т для пшеницы и до 225 $/т для кукурузы и ячменя.

Вице-президент Российского зернового союза Александр Корбут на конференции сообщил, что идея продлить срок ставки с одной недели до месяца уже рассматривается в правительстве. Участники раунда восприняли это как слабый сигнал к тому, что чаяния рынка власти услышали.

– Пошлины – долгосрочный фактор, и нам придётся с этим жить, – заметил, подводя итог беседы, известный российский экономист, зампред правления Внешэкономбанка Андрей Клепач. – Важно настроить этот механизм так, чтобы не изымал у сельхозпроизводителя необходимую часть доходов.

Краснодарский край

Фото автора