Экспертные мнения → Не сидите на зерне: зернотрейдер рассказала, «чем дышит» мировой рынок зерна

На «Югагро-2024» сельхозпроизводители имели возможность посмотреть на продажи зерна под другим углом – со стороны зернотрейдера. Генеральный директор российского подразделения Agrozan Commodities DMCC, к.э.н., Основатель Академии Практики Международного Бизнеса Сабина Содикова согласилась поучаствовать в конференции «Зерно и деньги»* и изложила аграриям свое видение перспектив зернового рынка.

Agrobook.ru приводит выступление эксперта с незначительными сокращениями.

– Я не рыночный аналитик и не агроном-технолог, но я трейдер и чувствую некую оторванность сельхозтоваропроизводителей от того, чем действительно дышит внешний рынок, насколько и какие культуры востребованы, какие есть факторы ценообразования на рынке зерновых и зернобобовых.

В этом году урожай пшеницы сократился более чем на 10 миллионов тонн, мы увидели существенное падение производства ячменя, кукурузы, а также подсолнечника. Урожай кукурузы по сравнению с прошлым сезоном уменьшился более чем на 5 млн тонн. В связи с тем, что мы сами потребляем около 10-11 миллионов тонн, объем производства кукурузы в этом году практически сравнялся с объемом потребления. С 15 февраля у нас не будет экспортных квот ни на кукурузу, ни на ячмень, потому что мы находимся в ситуации, в которой нам бы себя, как говорится, прокормить этими культурами.

Зернобобовой продукции мы произвели больше, чем в 2023 году, еще и в связи с тем, что в прошлом маркетинговом году на нее был существенный спрос, хотя вопрос ее качества так и остается открытым.

Об экспорте чечевицы и нута

По бобовым культурам мы, как трейдеры, видим наибольшую перспективу, особенно по чечевице.

В 2024 году у нас рекордный объем производства чечевицы – около 500 тысяч тонн вместе с Казахстаном. Хотя значительная часть произведенной чечевицы по качеству в связи с погодными условиями не соответствует требованиям внешних покупателей, чечевица продолжает торговаться в довольно хороших для сельхозтоваропроизводителей объемах и по хорошим ценам. Последнюю партию красной чечевицы мы купили в районе 45 рублей за килограмм с места с НДС. Зеленая чечевица стоит под 80 рублей за килограмм.

Однако я не советую сельхозтоваропроизводителям долго сидеть на чечевице, потому что на мировой рынок поступает новый урожай из Канады. Канада грузит большой водой партии чечевицы в регион Мерсина с качеством гораздо лучше нашего (российская чечевица обычно оценивается переработчиками на 40-50 долларов за тонну ниже канадской). Долго сидеть на чечевице не стоит, потому что в этом году действительно ее много и у нас, и в Казахстане. Но в следующие годы я бы советовала сельхозпроизводителям обратить на чечевицу внимание: это действительно очень перспективная культура.

Я думаю, что спрос на российскую чечевицу будет продолжать расти.

По нуту картина хорошая – мы произвели около 800 тыс. тонн. Но надо понимать, что, во-первых, есть вопросы к качеству нута, а во-вторых, нут – это тендерный продукт. Если есть тендеры со стороны Ирака, Саудовской Аравии и Иордании, то нут растет в цене. Последние полгода мы не наблюдаем какой-либо тендерной активности, также тендеры по линии ООН, к сожалению, не допускают товар российского производства в силу политических причин. Мы ожидали, что по нуту откроется Индия, но она не открылась, и, к сожалению, сейчас реализации нута нет совсем. Если цена на нут достигала 610-620 долларов за тонну (CIF Мерсин), сейчас даже, наверное, за 580 долларов нереально продать.

Конечно, если вы производите крупный нут (8+), то на этот товар всегда будет стабильный спрос.

Об экспорте гороха

Гороха в 2024 году мы произвели немного больше, чем в прошлом году. Если объективно смотреть на вещи, объем производства гороха должен быть равен примерно 4,8 млн тонн.

За счет чего у нас в прошлом сезоне произошел бум по гороху? В конце 2023 года Индия полностью открыла рынок для российского гороха (до этого импортная пошлина на него составляла 50%). Кроме того, был высокий спрос со стороны Китая. Но на данный момент ситуация кардинально другая: Индия «сидит» в сумасшедших стоках (по гороху – около миллиона тонн), у Китая, говорят, в стоках около 900 тысяч тонн, поэтому активного спроса на горох сейчас нет. Да, российский горох покупают Бангладеш и Венесуэла, но эти рынки по объему спроса не тождественны индийскому и китайскому.

Об экспорте в объеме 3 млн тонн в этом году даже речи быть не может. Не ждите спроса на горох.

Со вчерашнего дня цена на горох начала падать. Если до сих пор российские экспортеры предлагали мне цену 335 долларов за тонну FOB Кавказ, то вчера просили: «Ну хоть за 330 забери!». А куда забрать, если Индия сегодня – 350 долларов за тонну CIF спрос при фрахте 55, а малая вода – 320 долларов за тонну CIF Мерсин при фрахте 45… Не верю я в ценник 25-26 тыс. рублей за тонну гороха. Думаю, что в ближайшее время мы увидим существенное проседание. Мы слишком много гороха производим: внутреннее потребление – около 1,2 млн, а производим под пять миллионов… И весь этот экспортный потенциал куда-то надо реализовывать…

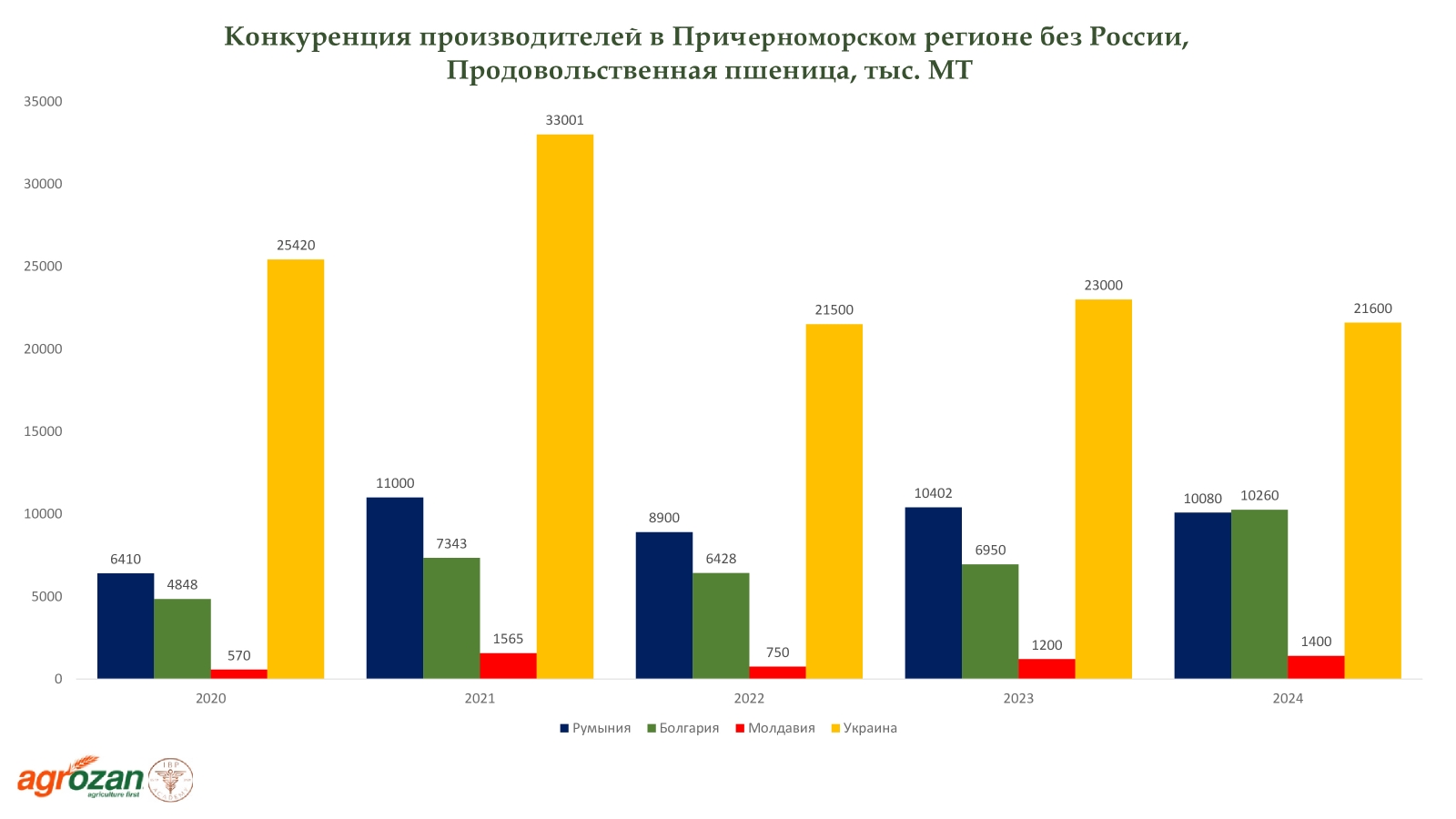

О производстве пшеницы у конкурентов

Для того, чтобы четко понимать наше место на мировом рынке пшеницы, нам необходимо учитывать объёмы производства наших конкурентов. В регионе Черного моря это, в частности, Украина, Румыния, Болгария и Молдова. Зачастую мы наблюдаем картину, когда в первой половине сезона на рынке присутствуют Россия, Румыния и Украина, а во второй половине сезона – в основном, мы. В Румынии в этом году, кстати говоря, довольно неплохой объем производства: я вижу, что ежедневно румынская пшеница присутствует на рынке. Да, она дороже, чем наша, но фрахт с Константы стоит дешевле. Мы видим, насколько активно в этом году наши конкуренты присутствуют на тендерных площадках, в частности, того же Египта, Алжира, Туниса…

В Украине объем производства в этом году меньше в силу объективных обстоятельств, но, тем не менее, она участвует в рыночной торговле, особенно по кукурузе, основной экспорт которой поступает на рынки Евросоюза. Зерно отправляется из Одессы и Черноморска. С учётом военной страховки фрахт из Украины (который всегда был дешевле) сейчас стоит доллара на три дороже, чем фрахт из России.

По качественным характеристикам пшеницы мы остаемся лидером в Причерноморском регионе. Совокупно в этом году по России среднее содержание протеина в экспортируемом зерне – 12%, натура – 780 г/л.

В южных портах, особенно на малой воде (порты Азов, Таганрог, Ейск, Ростов) превалирует предложение пшеницы с высоким протеином (12,5% и выше). Но, к сожалению, без турецкого рынка зерно с протеином 13,5-14,5% реализовывать практически некуда. Египет же с малой воды преимущественно покупает низкий протеин 10,5-11,5%.

У рынка были опасения, что из-за погодных условий просядет производство зерна в Австралии и Аргентине, но этого не случилось. Последний отчет USDA показал, что ситуация в этих странах более чем благоприятная. Для нас это не очень хорошо, потому что со второй половины сезона Австралия, а сейчас уже Аргентина полностью выходят на азиатские рынки сбыта – везут пшеницу, в том числе, в Бангладеш, Индонезию. Это не добавляет оптимизма ценам. Для примера: буквально позавчера Аргентина продала в Бангладеш пшеницу с протеином 11,5% за 260 долларов за тонну. Продажа российской пшеницы – 264 доллара за тонну, протеин 12,5%. На сегодняшний день покупатели на 12,5% и 11,5% протеин остаются на уровне 225 и 221 долларов за тонну FOB Новороссийск, соответственно, на декабрь. Однако на январь ценник уже интереснее – порядка 231 FOB за пшеницу с протеином 12,5%.

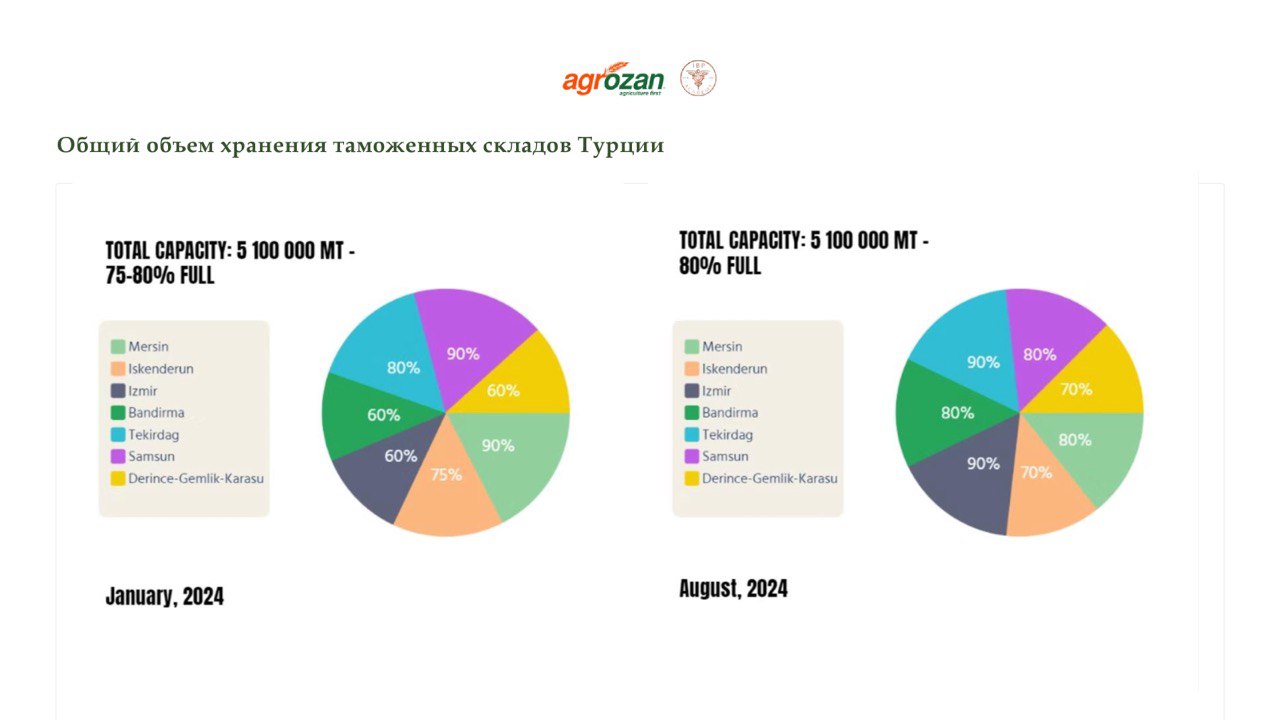

О возможном «открытии» Турции

Около полугода назад Турция полностью запретила импорт пшеницы. Сейчас турецкие склады затарены, в том числе пшеницей российского происхождения. Запасы турецкого интервенционного фонда оценивают в 7-8 млн тонн. Это зерно низкого качества, чем недовольны турецкие мукомольные предприятия.

Для более активной реализации стоков госфонда Турция приняла формулу 85/15: мукомолу, чтобы импортировать 1,5 тыс. тонн пшеницы, необходимо купить у турецкого минсельхоза (ТМО) 8,5 тысяч тонн пшеницы низкого качества. Турецкие мукомолы категорически противятся идее использовать свои лицензии на схему 85/15. Откроется ли Турция для нас с 1 января – большой вопрос. Хотелось бы в это верить. Но мы смотрим без оптимизма на вероятность открытия турецкого рынка в полном объеме, даже несмотря на существенную потерю турецкими мукомолами экспортного рынка муки. Также нужно учитывать наличие 1,2 млн частного российского зерна в портовых складах зоны таможенного контроля, которая также ждет открытия импортного рынка.

Об экспорте пшеницы в 2025 году

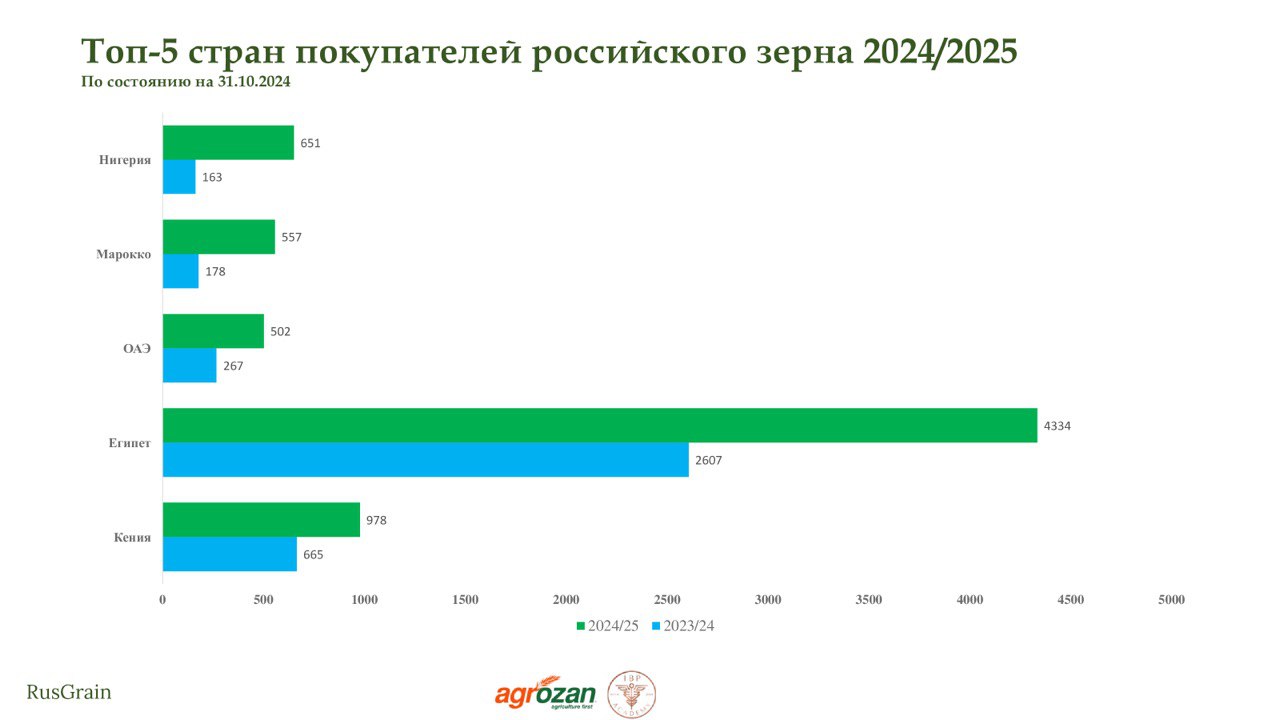

Ввиду того, что Турция закрыта, Египет бонусом приобрел большую часть доли этого рынка, потому что все массово кинулись грузить в Египет.

Однако Египет уже перенасыщен: спроса со стороны Египта практически нет, либо он очень-очень низкий. Поэтому, к сожалению, последние 3-4 недели мы наблюдаем абсолютную стагнацию рынка, на декабрь с «большой воды» продаж крайне мало, с малой воды продаж нет совсем.

Казахстан закрыт – и мы видим прогноз на снижение импорта на 80%; Алжир – минус 5%, Пакистан практически не покупает.

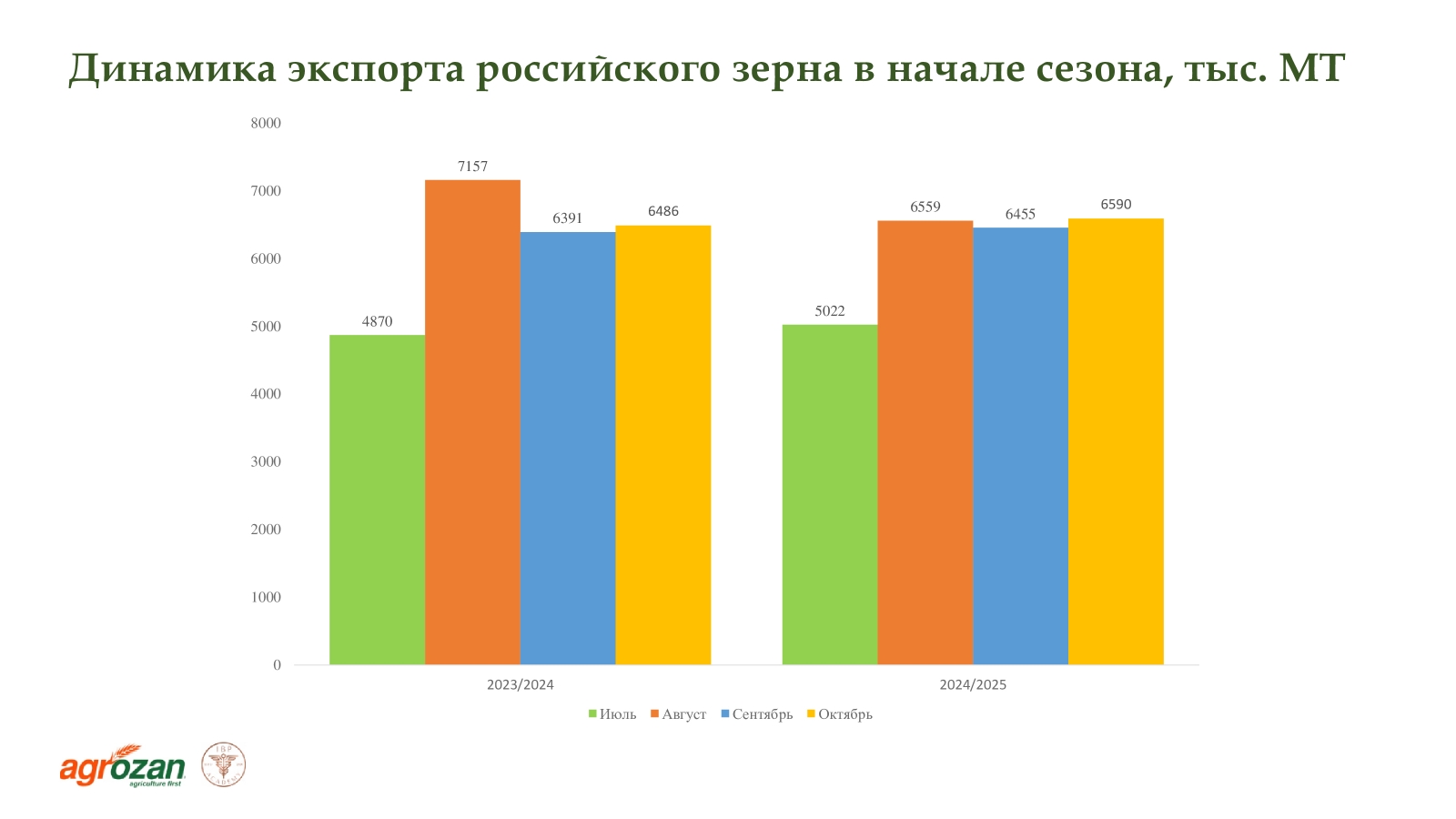

Экспорт зерна в течение сезона шёл высокими темпами – и, признаюсь, с такими темпами экспорта мы рисковали бы остаться совершенно без квоты, потому что могли бы к 15 февраля в принципе вывезти весь свой экспортный потенциал.

Но сейчас темпы экспорта замедлились и в виду слабого эффективного спроса, и в силу новой регуляторики, согласно которой запрещено продавать зерно на тендеры через внешних трейдеров, то есть теперь только российский экспортер имеет право выступать в качестве поставщика на внешние тендеры.

Как я уже сказала, с 15 февраля ячмень и кукуруза будут «невывозными». По пшенице размер квоты обсуждается в районе 10-11 миллионов тонн.

Об экспорте ячменя и кукурузы

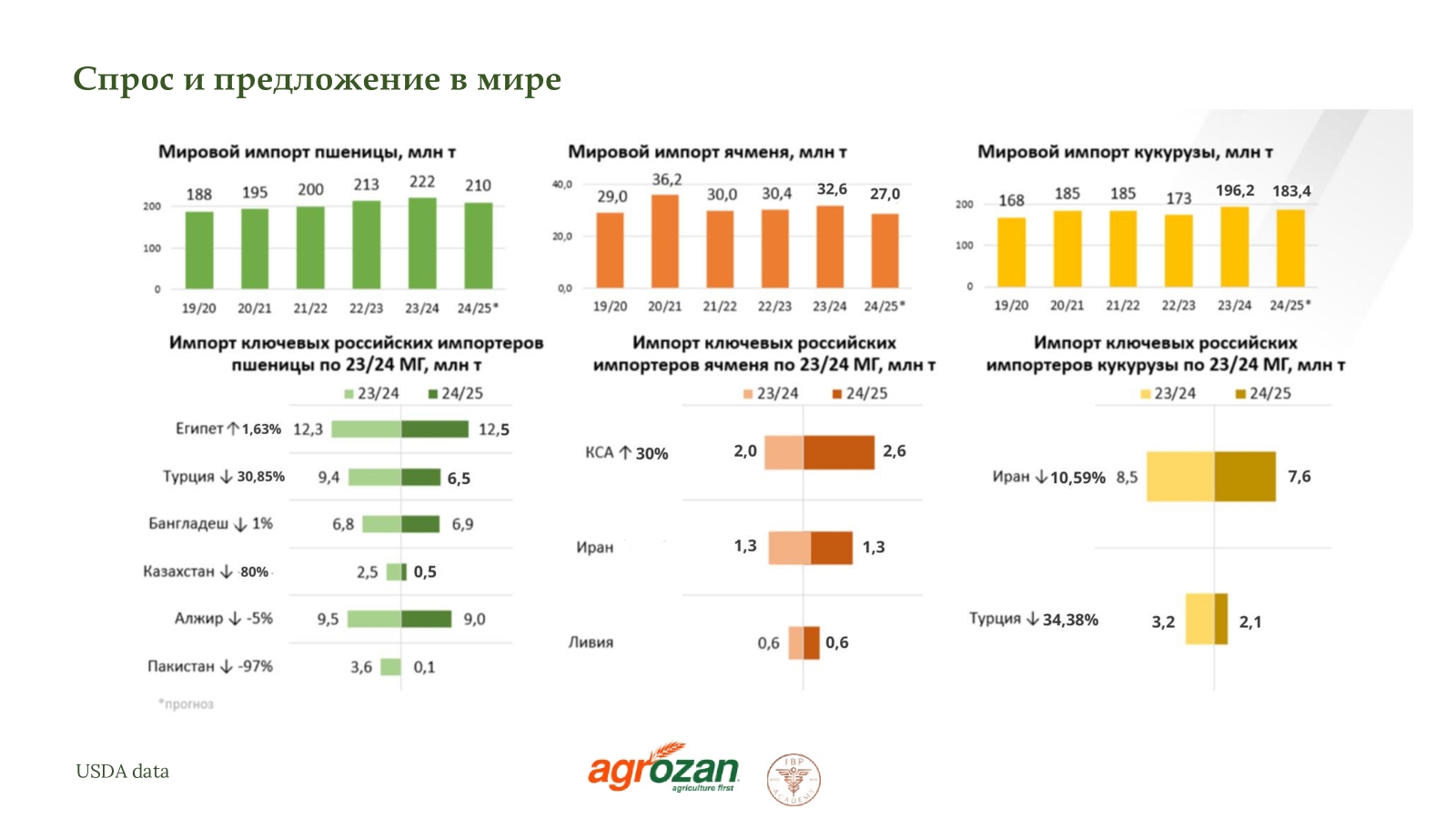

Ячмень «с плюсом» к уровню прошлого года закупает в этом сезоне Саудовская Аравия, Иран и Ливия – так же, как и в прошлом году.

Иран несколько снизил импорт кукурузы, хотя сейчас идут активные отгрузки из Астрахани, и ценник на неё 268 CIF порт Анзали – прекрасный для сельхозтоваропроизводителей. Это тождественно 15 тыс. рублей за тонну – это гораздо выше, чем платят нам турки. Сейчас из-за повышения ставок фрахта немножечко рынок начал замедляться (большую часть флота выгнали с Каспийского моря на регион Черного и Средиземного моря), но тем не менее, спрос есть – и он довольно высокий, потому что северный Иран целиком и полностью зависит от нашей кукурузы, от нашего ячменя. В южный Иран, на Бендер-Аббас, грузит Бразилия, но основная переработка зерна находится на севере, поэтому в этом году Иран хорошо выступает по кукурузе и активно поддерживает ценовой политикой наших сельхозтоваропроизводителей.

О факторах ценообразования

Какие выводы?

Мы видим ряд долгосрочных негативных факторов ценообразования.

В первую очередь, это дорогие деньги, то есть очень слабый платежеспособный спрос. У большей части наших стран-покупателей зерна действительно очень высокие ставки рефинансирования, деньги очень дорогие.

В числе негативных факторов – мировое перепроизводство зерна и высокие переходящие остатки, дорогая логистика, геополитическая нестабильность и снижение маржинальности в зерновой торговле.

Полагаю, что в долгосрочной перспективе ждать каких-то серьезных скачков на зерновом рынке не стоит. Этого не случится, в первую очередь, ввиду неэффективного платежеспособного спроса и дорогих денег.

Но в краткосрочной перспективе позитивные ценовые факторы у нас с вами есть.

Во-первых, значительный спад производства в ЕС, России и Украине в этом году. Во-вторых, неопределённость урожая 2025 года в связи со снижением производства озимых в России. В-третьих, возможное открытие турецкого рынка с 1 января 2025 года может подстегнуть ценник вверх. В числе позитивных факторов – отсутствие существенных остатков у Румынии и Украины, потому что свой экспортный потенциал эти страны практически реализовали. Мы надеемся, что с 1 января эти страны отойдут с наших внешних рынков.

Небольшой объём экспортной квоты и выжидательная позиция российских фермеров также могут поддержать цены.

Но я всё-таки призываю сельхозтоваропроизводителей правильно оценивать реалии рынков и не сидеть долгое время на продукции. Потому что рынки очень динамичны, а платежеспособного эффективного спроса – мало. Когда вы долго сидите, особенно на какой-то нишевой культуре вроде чечевицы или нута, вы можете досидеть до ситуации, в которой товар будет не нужен, потому что есть конкуренция на внешних рынках.

Обращайте внимание на качество зернобобовых, потому что мы должны конкурировать, в том числе, качеством.

Желаю вам продуктивного, маржинального маркетингового года!